Hensikten var først og fremst å tilby suppleringsblokker til allerede tildelte utvinningstillatelser. Vilkårene var stort sett de samme som i første konsesjonsrunde, men Departementet understreket at selskap som ville gi norsk næringsliv og den norske stat fordeler, ville bli prioritert.

Petronordgruppen søkte om åtte blokker i prioritert rekkefølge: 3/7, 25/1 (hvor 60 prosent av Friggfeltet senere ble funnet), 30/6 (Oseberg), 15/3, 25/2 (Øst Frigg og Sørøst Frigg), 24/12, 2/11 (deler av Valhall og Hod) og 15/6 (deler av Sleipner). Gruppen fikk tildelt fire av blokkene – 3/7, 25/1, 15/3 og 25/2 og ble gitt operatøransvaret for blokk 3/7 og 25/1. Ingen andre søkere fikk bedre uttelling på søknaden. Tildelingen skjedde 25. mai 1969.

Optimismen som rådet etter funnet av hydrokarboner på Cod, var noe redusert etter at det var boret flere tørre hull. Men boringene og nye seismiske undersøkelser la et bedre grunnlag for å vurdere hvilke blokker som var interessante.

Ingen andre søkere fikk bedre uttelling på søknaden. Tildelingen skjedde 25. mai 1969.

Blokk 25/1 – det senere Friggfeltet – var andre prioritet i denne søknaden. I henhold til Petronordavtalen skulle Norsk Hydro delta med minimum 13,6 prosent andel av letekostnadene. I tilfelle funn hadde både Norsk Hydro og den norske stat opsjoner.

Hydro kunne som ett alternativ utvide sin eierandel til 24,1 prosent. I så fall skulle den norske stat ha 9 prosent. Eller Hydro kunne utvide sin eierandel til 34,6 prosent. Da skulle statens eierandel reduseres til 5 prosent. I 1970 fikk TOM-gruppen[REMOVE]Fotnote: TOM-gruppen sto for Total Offshore Marine-gruppen. Total var operatør for gruppen (Total, Elf UK og Aquitaine) lisens på blokk 10/1 på britisk side der den britiske delen av Friggfeltet ble funnet.

Selv om vilkårene for andre runde i utgangspunktet var tilsvarende som i første runde, forandret forutsetningene seg underveis.

Tre uker etter utlysningen vedtok OPEC, organisasjonen for oljeproduserende land, statsdeltakelse i alle nye konsesjoner. I august samme år gikk også Norge inn for statsdeltakelse uten risiko før eventuelle funn, såkalt «carried interest», som forutsetning for nye konsesjoner.

Etter funnet av Cod hadde norsk sokkel steget i verdi og norske myndigheter begynte en ny og mer aktiv oljepolitikk. Myndighetenes holdning gikk fra å overlate jobben til utlendinger til selv å ville være med.

Det franske oljeselskapet Elf sto i spissen for utbyggingen av Friggfeltet, og var dermed ansvarlig for å tildele kontrakter i forbindelse med utbyggingen. Oppdragene ble i hovedsak fordelt mellom landene Frankrike, Norge og Storbritannia, men det kom også leveranser fra USA og andre land.

— TP1-moduler under bygging i Frankrike. Foto: TotalFinaElf/Norsk Oljemuseum

Allerede tidlig på 1970-tallet la norske myndigheter vekt på å fremme leveranser fra norske bedrifter til oljeindustrien. I konsesjonsrundene for tildeling av utvinningstillatelser på norsk sokkel, ble det lagt inn føringer for etablering i Norge og bruk av norske leveranser. De politiske føringene var med på å gi et mer norsk preg på oljevirksomheten, men fornorskningsprosessen tok tid, og slo ikke inn for fullt før på 1980-tallet. Mot slutten av 1970-tallet ble blant annet utbyggingen av Frigg gjennomgått i en kostnadsanalyse av utbyggingsprosjekter på norsk sokkel. En rekke utbyggingsprosjekter viste kostnadsoverskridelser i forhold til innledende kalkyler. Det ble satt ned et eget statlig utvalg, kalt «Moe-utvalget», for å analysere utviklingen. Utvalget leverte i 1980 en omfattende rapport om utviklingen av de forskjellige utbyggingsprosjektene på norsk kontinentalsokkel. Rapporten fikk tittelen «kostnadsanalysen norsk kontinentalsokkel».

Fase

NOR

FRA

UK

USA

Andre

Fase I, britisk side 1973-1977

17 %

37 %

22 %

16 %

8 %

Fase II, norsk side 1974-1978

33 %

39 %

7 %

13 %

8 %

Fase III, compression facilities 1978-1981

5 %

29 %

6 %

6 %

6 %

Total fordeling

26 %

37 %

15 %

13 %

8 %

Fordeling av Frigg-kontraktene pr. høsten 1978.

Tabell satt opp av Elf til Kostnadsanalysen bind 2, s.104

I kostnadsanalysen kom det fram flere momenter som kunne føre til overskridelser. Et av momentene var hvilket land leveransene kom fra, som vist i tabellen ovenfor.

Tallmateriell i kostnadsanalysen viste at ca. 26 prosent av de samlede leveransene til utbyggingen av Frigg stammet fra Norge, mens 37 prosent kom fra Frankrike. Frankrike sto altså for de største leveransene totalt sett, men det som er verdt å legge merke til er at andelen norske leveranser økte gjennom utbyggingsperioden.

TP1 installeres, forsidebilde, historie,TP1-plattformen under bygging ved Ardyne Point i Skottland i 1976. Foto: TotalFinaElf/Norsk Oljemuseum

Utbyggingen var delt i faser. Fase I var utbyggingen på britisk side, fase II på norsk side, og fase III installasjon av kompressoranlegg. I løpet av fase I og første del av fase II, var det relativt beskjeden norsk deltagelse utover lokale tjenester. Et unntak var bygging av understellet til den pumpeplattformen som senere ble konvertert til boreplattform 1 (CDP1). Denne ble bygget i Åndalsnes av Norwegian Contractors som underleverandør til den franske Doris-gruppen. Norske leverandører hadde en fordel ved bygging av betongplattformer, som krevde dype fjorder for bygging og kort transportavstand. En tilsvarende satsing på britisk side skjedde ved byggingen av Frigg TP1 i Skottland. Betongplattformen MCP-01 ble bygget i Sverige, på grunn av ledig byggekapasitet.

Leveranser til utbyggingen, økonomi og samfunn,TCP2 omgitt av mektig natur i Åndalsnes. Plattformen nærmer seg ferdigstillelse og kan snart slepes ut til Friggfeltet. Foto: Ukjent/Total/Norsk Oljemuseum

I fase II økte den norske andelen fra 17 prosent til 33 prosent, mens den britiske andelen sank fra 22 prosent til 7 prosent. Det skyldtes i hovedsak at Norwegian Contractors fikk kontrakten på konstruksjon og bygging av betongunderstell og dekk til behandlings- og kompresjonsplattform nr. 2 (TCP2). Også TCP2 ble bygget i Åndalsnes. Oppdrag med bygging og oppkobling av moduler gikk bl.a. til franske Spie Batignolles/Vigor sin avdeling i Orkanger. Oil Industry Services i Kristiansand kom inn i oppkoblingsfasen som underleverandører.

Leveranser til utbyggingen, økonomi og samfunn,TCP2 module support frame på Åndalsnes. Foto: Elf Aquitaine Norge A/S/Norsk Oljemuseum

I fase III av Frigg-utbyggingen, med installasjon av kompressorer på TCP2, fikk norsk industri over halvparten av alle kontraktene. Norske myndigheter så det som ønskelig at Elf plasserte ordrene for kompresjonsmodulene i Norge. Den norske andelen av varer og tjenester til Frigg var lavere enn den norske stat forventet. De norske verkstedenes anbud var ved flere tilfeller ikke konkurransedyktige. På grunn av politiske føringer fikk norske bedrifter likevel flere kontrakter. Den største kontrakten gikk til et samarbeid mellom Spie Batignolies og Vigor med Ponticelli som underleverandør av rør. Modulen med strømgeneratorene og prosesskontroll ble bygget i Orkanger. Til sammenligning kom omtrent halvdelen av de totale leveransene til Statfjord A fra norske bedrifter, og 10 prosent av kontraktene med norske bedrifter ble regnet å ha vært inngått på ikke forretningsmessig basis. Med dette menes at anbudene fra utenlandske bedrifter hadde vært lavere enn de norske, men norske anbud ble valgt for å bidra til å bygge opp norsk leverandørindustri.

Et av formålene med kostnadsanalysen var å undersøke om kjøp av norske varer og tjenester hadde medført kostnadsøkning. Undersøkelsen slo fast at kostnadsøkningen ved bruk av norske leverandører ikke var særlig stor i forhold til totalkostnadene. Høsten 1978 ble utbyggingsprosjektet kalkulert til å ha kostet 10,5 milliarder kroner. I forhold til et kostnadsestimat på 2,9 mrd fra 1974 utgjorde det en økning på 7,6 mrd. kroner, over en tredobling av kostnadene. Hele 1,2 mrd. av overskridelsene var knyttet til havariet med DP1. Merkostnader til bruk av norske leveranser ble regnet å være 50 millioner kroner, da anbudsprisene til verksteder i Norge ofte lå over anbud fra utlandet. I følge kostnadsanalysen skyldtes størstedelen av overskridelsene kostbare tekniske løsninger, gjerne i kombinasjon med bruk av konsulenter og svak styring fra operatøren. I tillegg kom en rekke store utbyggingsprosjekter samtidig, og drev opp prisnivået.

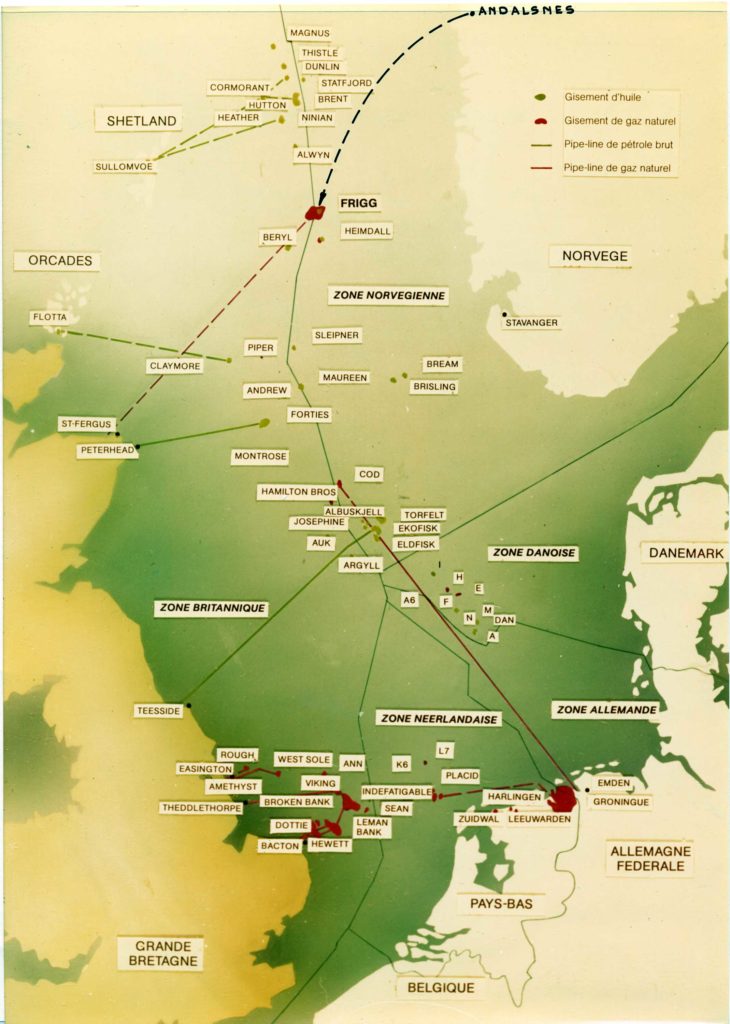

Leveranser til utbyggingen, økonomi og samfunn,Kart over Nordsjøbassenget. Sleperute for plattformer bygget i Åndalsnes for frakt til Friggfeltet er markert.

I forhold til de samlede overskridelsene på utbyggingen av Frigg, utgjorde merkostnader til norske leveranser en liten del. Mange hadde fryktet at de politiske føringene om norske leveranser ville føre til sterk økning i kostnader, men det viste seg at kostnadsøkningen ble relativt liten. Den tidsbestemte kontrakten på gassleveranser gjorde at framdrift ble prioritert på bekostning av kostnadskontroll. Forsinkelser som oppsto i forbindelse med tapet av understellet til plattformen DP1, kunne til en viss grad spares inn ved å få leveranser fra Norge. Gjennomføringen av Frigg-prosjektet kom i en tid med stekt stigende kostnadsnivå innen leveranser til oljebransjen. Samtidig ble det brukt nye tekniske løsninger, som viste seg vanskelig å kostnadsberegne.

Litteratur

Moe, Johannes (red): Kostnadsanalyse norsk kontinentalsokkel, 1981.

NOU 1999, 11: Analyse av investeringsutviklingen på kontinentalsokkelen

Relaterte media:

stars

...

stars

...

stars

...

navigate_beforenavigate_next

Publisert 3. august 2018 • Oppdatert 22. oktober 2020

TP1 installeres, forsidebilde, historie,

TP1 installeres, forsidebilde, historie, Leveranser til utbyggingen, økonomi og samfunn,

Leveranser til utbyggingen, økonomi og samfunn, Leveranser til utbyggingen, økonomi og samfunn,

Leveranser til utbyggingen, økonomi og samfunn, Leveranser til utbyggingen, økonomi og samfunn,

Leveranser til utbyggingen, økonomi og samfunn,